La infraestructura de pagos en tiempo real (RTP) está transformando el ecosistema financiero global al convertirse en un puente para escalar operaciones transfronterizas y facilitar la integración fintech en diversas industrias.

- Los pagos instantáneos permiten transferencias 24/7, aceleran la liquidez y reducen errores tanto para empresas como para consumidores.

- En América Latina, sistemas como PIX (Brasil), SPEI (México) y Bre-B (Colombia) están impulsando una adopción masiva de RTP.

- La seguridad se refuerza con biometría, códigos OTP y monitoreo antifraude en tiempo real para proteger las transacciones.

- Inswitch conecta bancos, fintechs y comercios a través de APIs unificadas, simplificando la integración de pagos instantáneos.

Con un enfoque API-first desde el inicio, este modelo no solo acelera los flujos de dinero, sino que también fortalece la seguridad y mejora la experiencia del usuario en industrias que requieren soluciones de pago integradas.

En términos simples, los pagos en tiempo real (RTP) son transacciones financieras que se liquidan instantáneamente entre individuos, empresas o incluso gobiernos, en cualquier momento del día o de la semana.

Según Mastercard, los sistemas de RTP ya están disponibles en más de 70 países en seis continentes.

Statista proyecta que el valor de las transacciones procesadas mediante RTP crecerá un 289 % a nivel global hasta 2030.

En América Latina, los bancos centrales han implementado sistemas de pagos instantáneos a gran escala para reducir el uso de efectivo, fomentar la inclusión financiera y alinearse con la digitalización.

PIX en Brasil y SPEI en México se han convertido en referentes regionales, propiciando la adopción masiva. En Colombia, Bre-B ya inició operaciones oficiales este 6 de octubre.[SC1] El sistema Bre-B, liderado por el Banco de la República, marca un punto de inflexión para la adopción del RTP en la región. Permite transferencias inmediatas entre entidades financieras en menos de 20 segundos y funciona de forma interoperable entre bancos, billeteras y fintechs. Esta iniciativa busca reducir la dependencia del efectivo, aumentar la eficiencia operativa y consolidar una infraestructura de pagos moderna a nivel nacional.

JP Morgan señala que Brasil, a través de PIX, está allanando el camino para el RTP en la región, con proyecciones que indican que el 56 % de todos los pagos electrónicos en América Latina provendrán de RTP para 2027. Otros mercados con gran potencial incluyen Colombia, Argentina y Perú.

Entre las principales ventajas del RTP, además de la velocidad, destacan la simplicidad y la seguridad, impulsadas por herramientas como el reconocimiento facial o de huella, la verificación del dispositivo y los códigos OTP.

Para Mastercard, los pagos en tiempo real liberan liquidez al desbloquear fondos retenidos en procesos de compensación. Además, proporcionan datos estandarizados que permiten la conciliación automática, reducen errores costosos y optimizan la gestión financiera de las empresas.

En particular, las plataformas construidas sobre arquitecturas API-firstpermiten mover fondos al instante, 24/7, eliminando las restricciones de horarios bancarios y zonas horarias.

Los casos de uso empresariales incluyen pagos instantáneos de nóminas y proveedores.

Sin embargo, con el auge de las soluciones fintech y su adopción en múltiples sectores —incluido el e-commerce— sus aplicaciones se están diversificando y expandiendo prácticamente de forma universal.

Para las plataformas que implementan estas soluciones, la experiencia del cliente se optimiza, fortaleciendo la lealtad a largo plazo.

“Los pagos en tiempo real están ganando impulso y han dado lugar a ciclos de pago más cortos”, explica la consultora EY en un informe. “El futuro de los pagos presenta desafíos que deben abordarse en términos de eficiencia operativa y una mejor gestión de transacciones”.

Para hacer frente a estos desafíos, Inswitch, una compañia de TransNetwork, ofrece una plataforma API unificada que conecta redes de pago locales y globales, permitiendo transacciones a través de un solo canal.

Con esto, fintechs, e-commerce o billeteras digitales pueden enviar y recibir fondos al instante y de forma segura mediante tarjeta, banco, billetera, efectivo o incluso cripto.

Según JP Morgan, estos pagos están “transformando el panorama de los pagos para casos de uso que las infraestructuras tradicionales atendían de manera ineficiente, pero, más importante aún, proporcionan la infraestructura para nuevos casos de uso y modelos de negocio que no habrían sido imaginados sin RTP”.

En el caso colombiano, los pagos en tiempo real también representan una herramienta de inclusión financiera, ya que facilitan el acceso de poblaciones no bancarizadas a servicios digitales. Según la Superintendencia Financiera, más del 82 % de las operaciones financieras en 2025 se realizan por canales digitales, lo que posiciona al país como uno de los más avanzados en transformación digital bancaria en la región.[SC2]

Impacto de los Pagos en Tiempo Real

El impacto de los RTP se refleja en múltiples niveles, desde la modernización del sistema financiero hasta la creación de nuevas oportunidades para consumidores y empresas.

Para las operaciones transfronterizas, los RTP permiten remesas internacionales casi instantáneas y de menor costo, algo particularmente relevante para América Latina y el Caribe.

Un blog del Banco Mundial (2024) señaló un fuerte crecimiento en las transacciones RTP per cápita: de casi cero en 2019 a más de 3 por mes en Perú, 12 en Costa Rica y 24 en Brasil.

“La revolución de los pagos instantáneos se está expandiendo por América Latina, con importantes implicaciones en la accesibilidad, conveniencia y diseño centrado en el cliente de los servicios financieros digitales”, señaló el blog.

En el ámbito B2B, los RTP agregan valor y eliminan fricciones al permitir que los proveedores reciban pagos y notificaciones en segundos, integrados automáticamente en los sistemas contables.

Para los usuarios corporativos, EY destaca que la inmediatez mejora la eficiencia operativa, permitiendo entregas directas de proveedores o reduciendo inventarios, como en los modelos de dropshipping.

En el e-commerce, los RTP hacen el proceso más eficiente: los clientes pagan y acceden instantáneamente a productos o servicios digitales, creando una experiencia de compra fluida.

Seguridad en los Pagos Instantáneos

A pesar de su velocidad, las infraestructuras de pagos en tiempo real incorporan capas avanzadas de seguridad.

Antes de autorizar una transferencia, los usuarios son verificados mediante contraseñas, biometría (huella digital o reconocimiento facial) y códigos OTP como segundo factor de autenticación.

Las plataformas también aplican cifrado de extremo a extremo y monitoreo antifraude en tiempo real, basados en estándares sólidos.

Empresas financieras como Visa están adoptando inteligencia artificial (IA) para pagos cuenta a cuenta (A2A). En 2024, Visa introdujo un sistema basado en IA que bloquea operaciones fraudulentas mediante evaluaciones de riesgo en tiempo real.

Estas medidas evolucionan al ritmo de los ataques cada vez más sofisticados, anticipándose a las nuevas estrategias criminales.

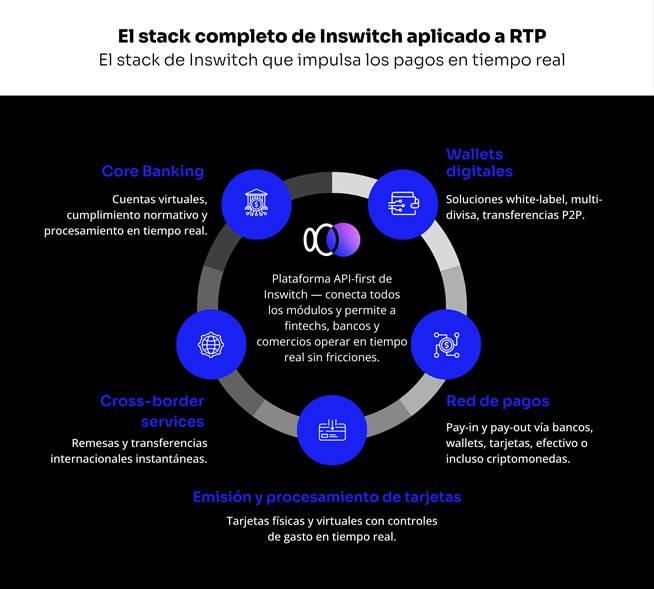

Integración API-First: Cómo Inswitch Impulsa los Pagos Instantáneos

Las APIs de pago integradas de Inswitch permiten que cualquier empresa se conecte rápidamente al ecosistema de pagos en tiempo real (RTP), entre en operación en minutos y acepte múltiples métodos de pago.

Su arquitectura API-first ayuda a empresas y fintechs a adoptar pagos instantáneos sin desarrollos costosos o complejos.

Esta tecnología crea un puente fluido entre la infraestructura bancaria y servicios como transferencias, billeteras digitales o nuevos métodos de pago, incluyendo códigos QR.

Las APIs unificadas automatizan la conciliación y simplifican los flujos de cobro.

Por ejemplo, un comerciante puede integrar un único endpoint API y comenzar a aceptar pagos por QR de inmediato, con los datos de las transacciones registrados en tiempo real y sin intervención manual.

Esto elimina barreras técnicas y crea una red interoperable donde bancos, billeteras y aplicaciones de terceros operan de manera conjunta.

La expansión de los pagos instantáneos en América Latina

La expansión de los pagos instantáneos en América Latina está poniendo a prueba la capacidad de las empresas para adaptarse rápidamente a las nuevas demandas de los consumidores y del mercado.

Inswitch ha desarrollado una arquitectura API-first que ofrece a las empresas acceso a un ecosistema financiero completo, que abarca desde pagos y emisión de tarjetas hasta cross-border money services y core banking.

Las APIs unificadas automatizan procesos críticos como la conciliación y el cumplimiento normativo (KYC, KYB, AML), reduciendo costos y riesgos operativos.

La plataforma combina alcance global con conocimiento local, permitiendo operar en más de 30 países, incluidos Estados Unidos, Colombia, México y Brasil.

Los modelos white-label permiten que bancos, neobancos, plataformas de comercio electrónico y empresas de la economía colaborativa personalicen experiencias de pago sin necesidad de construir infraestructura desde cero, con compatibilidad multimoneda.

Al conectar bancos, billeteras y aplicaciones en una red interoperable, Inswitch aborda una de las mayores barreras de la región: la fragmentación del sistema financiero. Esto permite que empresas de cualquier tamaño operen en tiempo real, impulsando la inclusión financiera y la competitividad.

Las opiniones compartidas y expresadas por los analistas son libres e independientes, y de ellas son responsables sus autores. No reflejan ni comprometen el pensamiento u opinión de Colombia Fintech, por lo cual no pueden ser interpretadas como recomendaciones emitidas por la Asociación. Esta plataforma es un espacio abierto para promover la diversidad de puntos de vista sobre el ecosistema Fintech.

Artículos relacionados

Descubre más artículos interesantes aquí.